トヨタ法人税ゼロ円 08~12年度/株主配当は1兆円超■内部留保も積み増し

2014年6月1日(日)

大企業優遇税制 恩恵たっぷり

トヨタ法人税ゼロ円 08~12年度

株主配当は1兆円超■内部留保も積み増し

{kind=link}

| http://www.jcp.or.jp/akahata/aik14/2014-06-01/2014060101_01_1.jpg |

{kind=link}

しかし、その後業績は回復し、この5年間に連結で2・1兆円、単体でも0・9兆円の税引き前利益をあげています。

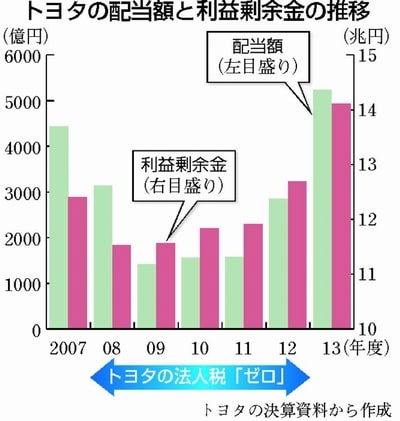

同社は、海外生産を08年度の285万台から12年度には442万台に増やし、428万台の国内生産を上回る状況になっています。この結果、「国内で生産し、輸出で稼ぐ」という従来の姿ではなく、「海外で生産し、稼いだもうけを国内に配当する」という収益構造に変化してきました。

そのうえ、09年度からは、海外子会社からの配当を非課税にする制度がつくられ、同社はこの制度の恩恵を受けたものと思われます。さらに、同社は研究開発減税などの特例措置を受けています。

一方、同社は株主には5年間で総額1兆542億円もの配当を行い、内部留保の主要部分である利益剰余金(連結)も、2807億円上積みしています。

法人税が5年間ゼロとなった理由について、同社広報部は、「詳細については公開を控えさせていただきます」とコメントしています。

さらに減税するのか

| http://www.jcp.or.jp/akahata/aik14/2014-06-01/2014060101_01_1b.jpg |

{kind=link}

トヨタ広報部は、「社長の豊田が(税金を納めていなかったと)申し上げたのは、国税の法人税のことです」としています。トヨタが納めていたのは住民税や事業税だけで、国税の法人税が5年間ゼロだったのは間違いないようです。

恩恵たくさん

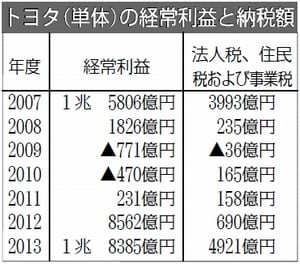

08年度は税引き前利益が黒字で、課税基準となる法人所得もおそらく黒字だったと思われます。このため、住民税や事業税は納めていますが、国税の法人税には、海外子会社が外国に払った税金をトヨタ自身が払ったものとみなして法人税額から差し引く「外国税額控除」や研究費の1割程度を法人税から差し引く「試験研究費税額控除」(研究開発減税)などが適用されるため、納税額がゼロとなったものと推測できます。

09年度からは「外国子会社配当益金不算入制度」が導入されました。これは、海外の子会社から受けた配当について税法上の益金には算入せず、その分だけ法人所得を少なく計算することで税を軽減するものです。海外子会社からの配当が多いトヨタは、この恩恵をふんだんに受けました。

たとえば、11年度は税引き前利益が230億円の黒字でしたが、この年にトヨタが他の会社から受け取った配当は4752億円もありました。この大半が海外子会社からの配当とみられます。これらには税金が事実上かからないため、法人税がゼロとなったと思われます。

12年度は税引き前利益が8562億円となり、配当益金不算入を考慮しても法人所得は黒字だったと思われますが、過去の法人所得の赤字分を差し引くことができる「欠損金の繰越控除制度」や研究開発減税などによって、法人税がゼロになったものとみられます。

仕組み見直す

トヨタは13年度こそ、消費税増税前の駆け込み需要で国内販売が増加し、法人税の納税が復活しましたが、海外生産で稼ぐという構造は変わっていません。消費税増税の影響で国内販売が減れば、今後ふたたび法人税がゼロになる可能性もあります。